「株式投資をやっといて良かった!!」

インフレが続いている昨今の状況ですが、しみじみ思います。

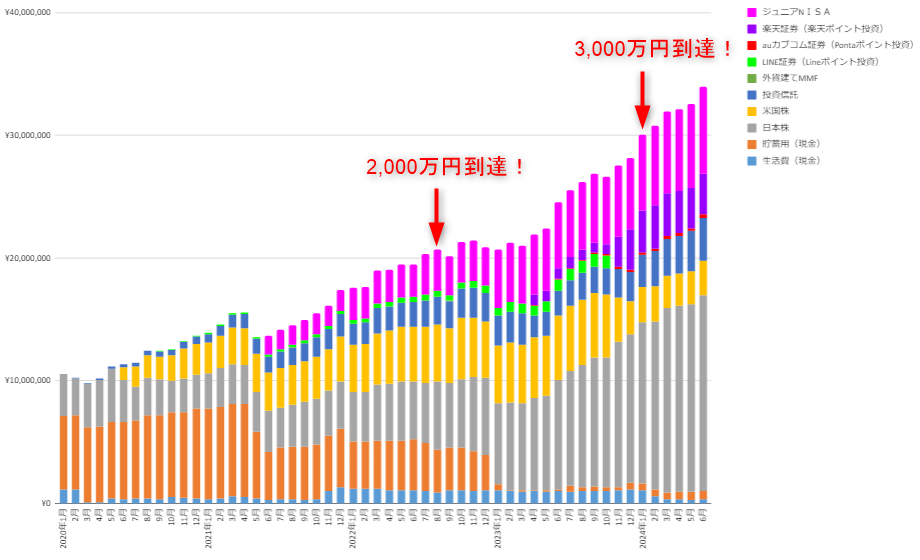

2018年から貯金一択の資産形成から、株式投資に舵を切りました↓↓

貯金し続けて利子をつけても全然増えない、、、

このまま貯金だけしていては、常に銀行残高を気にして一生貧乏生活だなと感じ、株式投資を始めています。

現在の状況から振り返ると、あの時の選択は大正解でした。

株式投資を始めてから7年目を迎えた現在の資産額は3,400万円↓↓

資産グラフをご覧頂くと、現金から株式へ大きく振り分けているのがおわかりいただけるかと思います。

我が家の労働収入は、一馬力会社員の名の通り私の給料のみ。

貯金一択で資産形成をしていたと仮定した場合、年間200万円の積み上げが限界です。

上記のグラフに当てはめて、記録の残っている2020年から計算すると、800万円ほどの積み上げにとどまります。

実際、株式投資を取り入れてからは、2,400万円の積み上げとなりました。

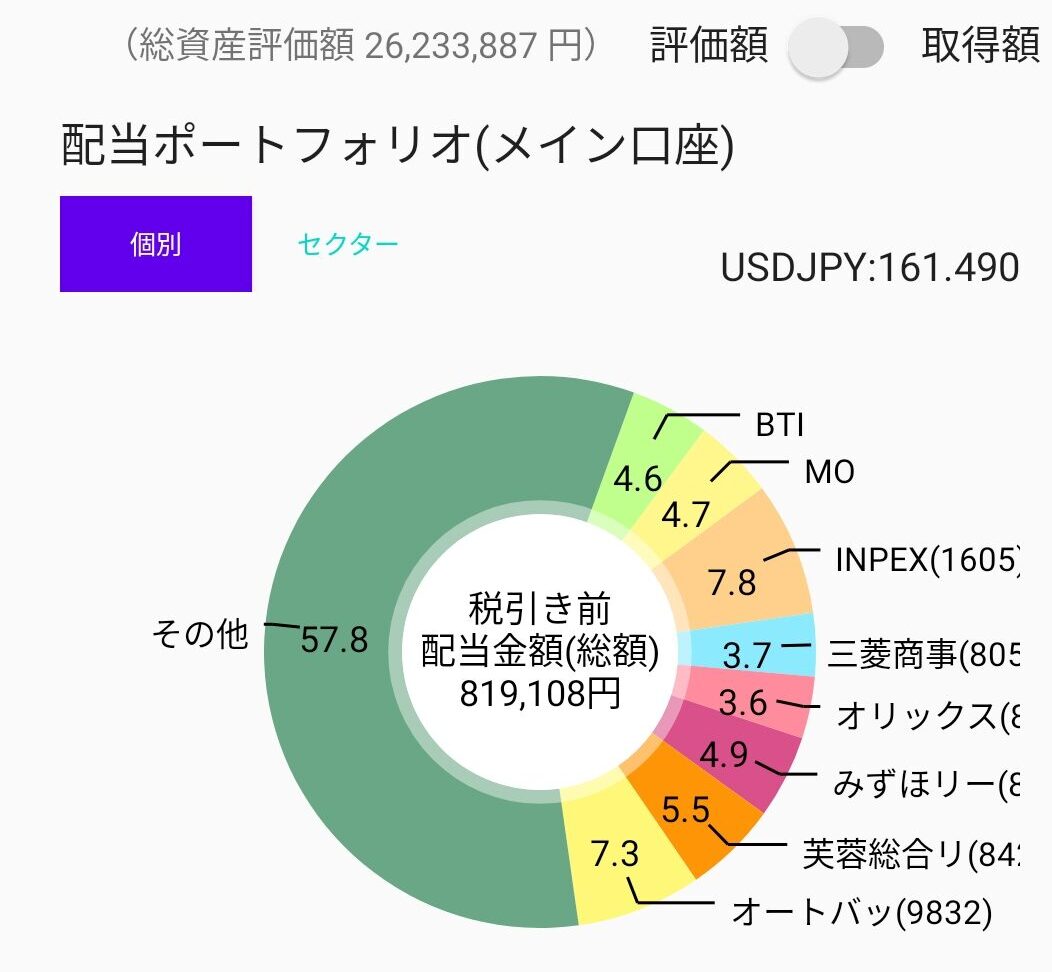

しかも、毎年80万円の配当に加え、40万円分の生活費を削減できる株主優待も付いてきます↓↓

今年も世帯で保有している日本株の優待価値を集計

※( )は保有銘柄数、重複有カタログ:8.3万(17)

金券類:4.7万(28)

自社品(割引・優待券含む):28万(59)

暗号資産:0.6万(4)

計43.3万円/年

配当金:79.6万円/年優待金額・配当は昨年よりも着実に増加。

優待最高です!! https://t.co/SX12ZPafL2— 一馬力会社員 (@Hanaab500) January 5, 2024

- 使えば減るだけの現金

→MAX200万円の積み上げが限界 - 株式投資

→資産の増加スピードは現金の3倍、ほっといても配当・優待で毎年120万円の収入

投資を推奨するわけではありません。

ただ、自分にとってどっちの選択が良かったかと振り返れば、絶対に②株式投資です。

現金だけだと30年貯めても、6,000万円。

子供の教育費の支払いや、住居の購入があれば老後にはほぼ残らないでしょう。

自分の親をみても思いますが、年金だけでは少なすぎて食っていけません。

もちろん、株式投資は資産額のアップダウンが激しい面もあります。

コロナショックが発生したときは200万を超える含み損を抱えている時期もありました。

ですが、投資を継続することにより、配当金と株主優待などのインカムゲインは年々増え続けるでしょう。

そのインカムゲインから、教育費や住居費を賄えるようになれば老後に向けた資産形成もかなり楽になると考えています。

給与とは別に収入を得ることができるので、無理に出世しなくても良い状況にもっていくことも可能です。

株式投資のおまけとして、株主優待により生活費が安くなり可処分所得が増えるのもメリットかなと実感しています。

株主優待のおかげで、支払いが激減したのは以下の項目です↓↓

- 食費

- 日用品

- 月々の携帯代、自宅のインターネット代

- 電池・USB・SDカード・DVDなどの小物電化製品

- 自家用車のメンテナンス費用、車検代、自動車税、ガソリン代、高速利用料金

- ブログのサーバー費用

- 書籍の購入費

- 子供の玩具、ゲームソフト購入費

体感としての節約効果はこんな感じです↓↓

- 食費(15~20%節約)

- 日用品(90%)

- 月々の携帯代、自宅のインターネット代(30%)

- 電池・USB・SDカード・DVDなどの小物電化製品(100%)

- 自家用車のメンテナンス費用、車検代、自動車税、ガソリン代、高速利用料金(80%)

- ブログのサーバー費用(100%)

- 書籍の購入費(100%)

- 子供の玩具、ゲームソフト購入費(100%)

年間の支払額が大きい食費や日用品、自動車関連費用の節約が可能なので、家計管理にかなり役立っています。

株主優待がなかったらと考えるとゾッとするほどです。

完全な皮算用ですが現在の入金ペースを維持すれば、10年後には年間の配当金が250万円、15年後には450万円、20年後には760万円まで伸びると計画しています。

こちらに加えて株主優待の恩恵があれば、もうお金の心配はしなくても良いのかなと勝手な妄想をしているところです。