現在の会社に新卒で入社し、働き始めて10年以上経過しました。

新卒入社の年齢に戻れるのであれば、やるべきだったと後悔していることがあります。

それは、貯金・ポイ活・投資の3つです.

これらのことは、20代後半から開始し資産3,000万円を達成しましたが、新卒入社時から実施しておけば、億も視野に入る水準になっていたんではないかと考えてしまいます。

本記事では、今の自分が新社会人に戻れたら貯金・ポイ活・投資の準備をどうした方がよかったか?について紹介していきます。

貯金

当たり前ですが、社会人になった時点ではほとんどの方が余裕のない状態です。

入社して初めてのボーナスは寸志程度がほとんどですから、冬のボーナス時期が到来するまでは、なかなか貯まらないでしょう。

(私の場合、20代前半まではほぼ貯金ゼロで過ごしていましたので、その後の資産形成に苦労しました…)

今後の生活を見据えて確実に貯金するためには、給与口座と貯金専用口座をそれぞれ用意することです。

残ったお金を貯金する方式ではまず貯まりません(実体験)。

手取りの2~3割程度を目安に毎月貯めることができれば、かなり優秀だと思います。

会社から指定がなければ、給与の受取り口座は三井住友銀行にすることをおすすめします。

なぜなら、自動送金設定ができるからです。

しかも、送金手数料は無料です。

そのため、月末に給与が振り込まれたら、自動で貯金専用口座に振り込むことができます↓↓

例:25日に会社から三井住友銀行へ給与の振り込み→26日に三井住友銀行から貯金専用口座へ自動送金

一度設定してしまえば、毎月フルオートで給与の一部が貯金口座へ直行なので、確実に貯まります。

三井住友銀行はクレジット・ポイント・銀行口座が一体となったOLIVEアカウントというサービスを展開しています。

無料で自動送金を利用するためには、OLIVEアカウントの作成→三井住友銀行の口座開設の手順が必要です。

以下のリンクから、「OLIVEを紹介された方」ボタンをクリックし、手順に沿ってOLIVEアカウントを契約したら銀行口座が開設できます。

https://www.smbc.co.jp/kojin/olive/special/offers/account.html

紹介コード【FF94626-7724094】の入力で、1,000円相当のポイントがもらえますので活用ください。

貯金専用口座としては、預金利息が最高水準のあおぞら銀行をおすすめします。※

※本記事執筆時点で年率0.2%

ポイ活

新社会人になり、一人暮らしを始める方や以前の住まいから遠方に引っ越しなど、新生活が始まる方がほとんどでしょう。

新生活というと、家具・家電を購入したり、自宅にネットを引いたりなど、様々なモノやサービスを利用するはずです。

その際に大活躍するのが、ポイ活です。

具体的に言うとポイントサイトの利用です。

このポイントサイトの利用が、若年期の資産形成に大きく貢献してくれます。

ポイントサイトは、普段の消費行動に一枚かませるだけで年数万~数十万ポイントを獲得できるポテンシャルがあります。

たかがポイントと舐めてはいけません。

私自身、累計300万以上は獲得しています。

自分の利用経験から一番おすすめはモッピーというポイントサイトです。

以下のことを行う前に必ずモッピーを確認してみてください↓↓

( )は自身の経験から獲得できるポイントの目安です

- クレジットカードの作成(数千~数万ポイント)

- 楽天市場などネットショッピングの利用(購入金額の数%相当のポイント)

- 携帯会社・インターネット会社との契約(数千~数万ポイント)

- 銀行・証券口座の開設(数千ポイント)

- 電力・ガス会社の乗り換え(数千ポイント)

- 動画配信サイトなどのサブスクリプションの契約(数千ポイント)

- ふるさと納税(購入金額の数%相当のポイント)

- アプリのダウンロード(数十~数百ポイント)

- セミナーの申し込み・参加(数千~数万ポイント)

- フードデリバリーの利用(購入金額の数%相当のポイント)

- 飲食店・ホテル・レンタカーのネット予約(利用金額の数%相当のポイント)

これはあくまでも一例ですが、何かモノを購入、サービスを利用する際に、モッピーのサイトを経由するだけで、追加費用は一切なく、ポイントを獲得することができます。

ただ経由するだけで、なぜポイントがもらえるか?疑問に思ったはずです。

それは、ポイントサイトが各サービスを運営している企業の広告だからです。

モッピー経由でサービスの利用があれば、企業からモッピーへ手数料が支払われます。

その手数料から、消費者へ還元されている流れになります。

つまり、消費者にとってはポイントサイトの存在は、よりお得に消費行動ができる有難いサービスです。

貯めたポイントは、楽天ポイントやdポイントなど各種メジャーなポイントに交換可能です。

現金にも換えられます。

色々お金がかかる入社一年目の新生活だからこそ、ポイントサイトは活用するべきでしょう。

利用するためには登録が必要(無料)なので、必ず登録しておきましょう。

投資

私は20代後半から投資を始めました。

もし、新入社員の年齢から開始していたら…、

資産形成の重要な時期を無駄にしてしまった(機会損失)、と後悔しています。

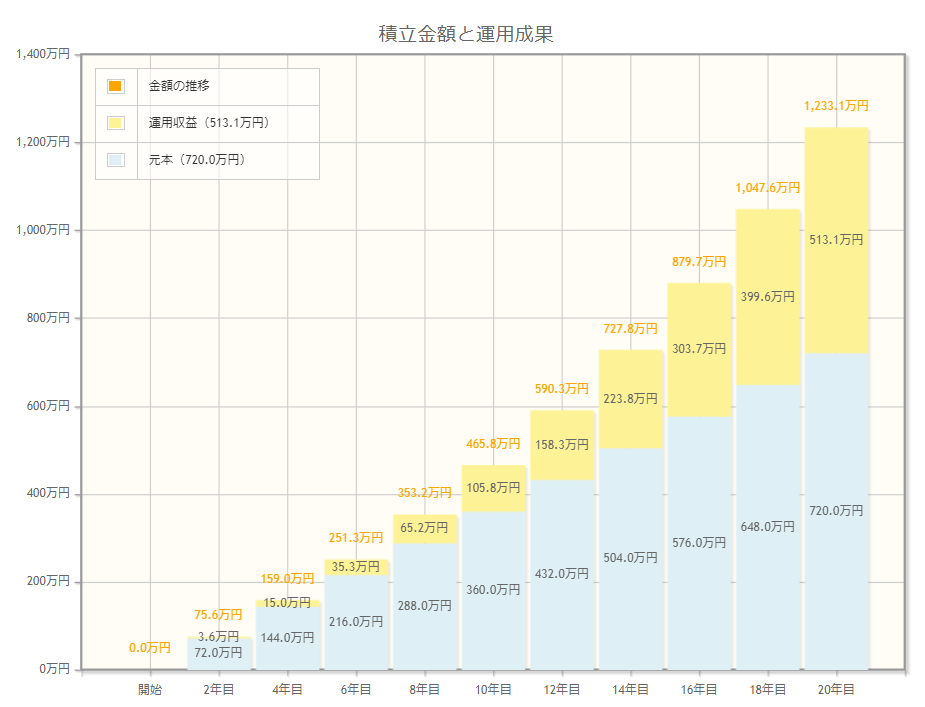

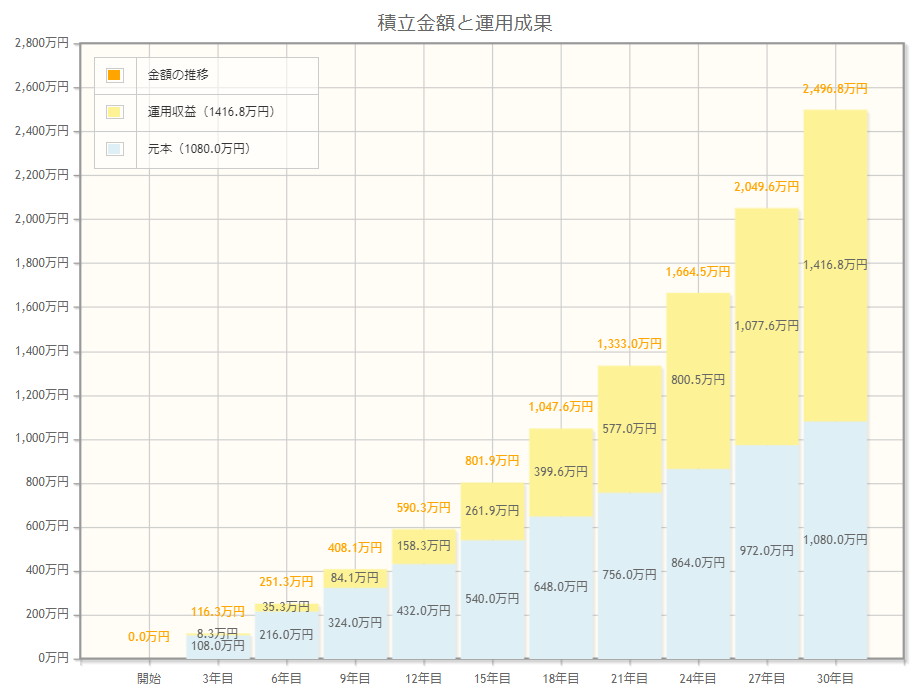

以下のグラフは金融庁の資産運用シミュレーションから作成したものです。

月3万円、年率5%、20年の運用↓↓

月3万円、年率5%、30年の運用↓↓

同条件下での20年vs30年の比較ですが、10年の違いで1,263万円の差があります。

投資成績は早ければ早いほど、長ければ長いほど良くなる可能性が高いです。

60歳まで働くと仮定した場合、入社時から開始すると最大38年間運用することが可能です。

元手が少ないうちは投資を始めること自体難しいでしょうが、入社して冬のボーナスまではしっかり貯金、自分の生活コストの把握と生活防衛資金を備えることが第一段階です。

生活防衛資金として100万円くらいあると良いかもしれません。

投資資金の拠出で毎月の生活費が赤字になってしまっては本末転倒です。

ある程度資金が貯まってきたら、証券口座を開設しましょう。

楽天証券かSBI証券どちらかで良いです(両方開設するのもアリです)。

どちらも売買手数料無料なので、楽天ポイントを貯めているなら楽天証券、その他ならSBI証券という決め方でも問題ありません。

口座は特定口座(源泉徴収あり)を選択してくださいね。

それ以外だと確定申告する必要がでてきますので。

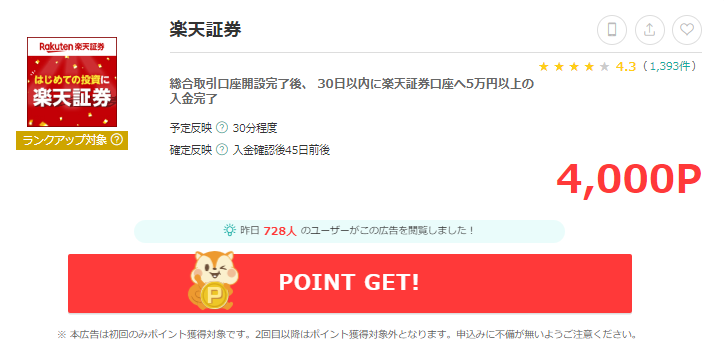

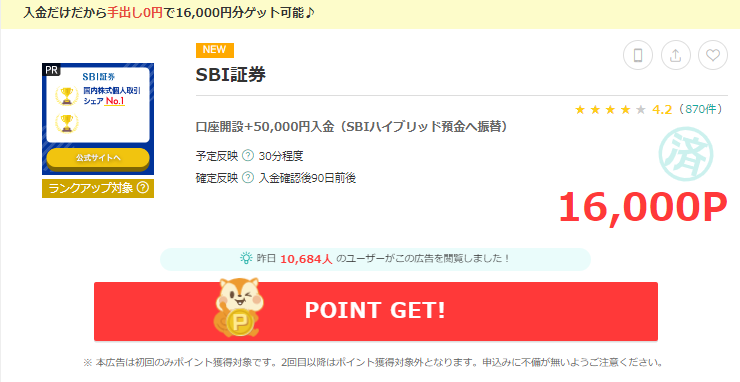

ここでもモッピーを使いましょう。

口座開設するだけで、楽天証券は4,000p、SBI証券は16,000pもらえます↓↓

※獲得ポイントは時期によって変動することがありますのでご注意ください

(出典元:モッピー)

口座開設時には、NISA口座も同時に申し込みましょう。

生涯1,800万円まで非課税で運用することが可能です。

投資に関しての知識は、書籍やyoutubeで十分学べます。

まずは、証券口座を開設しないことには始まりません。

少々面倒な手続きはありますが、早いうちに口座開設だけは済ませておきましょう。

投資を始めるメリットの一つとして、ニュースに興味が持てるようになります。

新入社員だと上司や先輩に「新聞を読め」と言われることがあるかと思います。

私の経験上、無理に新聞だけ読んでも何も身に付きませんし、毎月数千円を無駄にするだけです。

身銭を切って投資をすることで、ニュースに興味をもてるようになり、新聞記事の内容がわかるようになります。

そもそも証券口座の開設で、新聞記事の内容を無料で確認することができます。

投資を行うことは、知識もついて、新聞代も節約でき、まさに一石二鳥です。

20代は最も自由にお金を使える貴重な時期

30代、40代になると結婚や子育て、人によっては親の介護などがあり、お金の使い方に制限が課されるようになります。

住宅を購入する人もいると思いますが、生活費の大半を住宅ローンにまわせざる得ない状況の人もいます。

つまり、資産形成の自由が削がれ、下手したらそのまま老後に突入です。

年金はあてになりません。サラリーマンである限り小遣い程度のインパクトしかないでしょう。

20代前半は出世して定年まで勤めあげれば、裕福な老後を過ごせると勘違いしていました。

正直、会社員の収入はドングリの背比べで、余程のパワーカップルでない限り、給与収入にだけ頼っていては一生ケチケチ生活になってしまいますし、お金に働いてもらうことは現代社会で必須要素だと実感しています。

20代後半になって、貯金とポイ活で1,000万円の現金をつくりました。

その後、投資を始め、給与収入を遥かに上回るペースで資産3,000万円に達しています。

1,000万円→3,000万円までは50ヶ月(約4年)かかりました。

投資をしていなければ、8~10年は必要だったと思います↓↓

総資産が3,000万円に到達しました。

1,000万→2,000万到達は31ヶ月かかりましたが、2,000万→3,000万は19ヶ月と2/3弱の期間で到達しました。次の節目である4,000万はどのくらいかかるか、記録を取り続けていきますpic.twitter.com/FgLS716MCx

— 一馬力会社員 (@Hanaab500) January 31, 2024

身軽でお金も自由に使える20代、特に税負担も軽い新卒一年目の時期こそ、貯金・ポイ活・投資の3つは意識しておいて損はないでしょう。

初動は大変ですが、その後の30代、40代がグッと楽になりますし、選択肢も増えます。

休日など時間のあるときに、お金について一度考えてみてはいかがでしょうか。