新NISAが開始され2ヶ月が経過しました。決して潤沢とは言えない入金力ですが、毎月節約しながらせっせと証券口座へ入金している次第です。

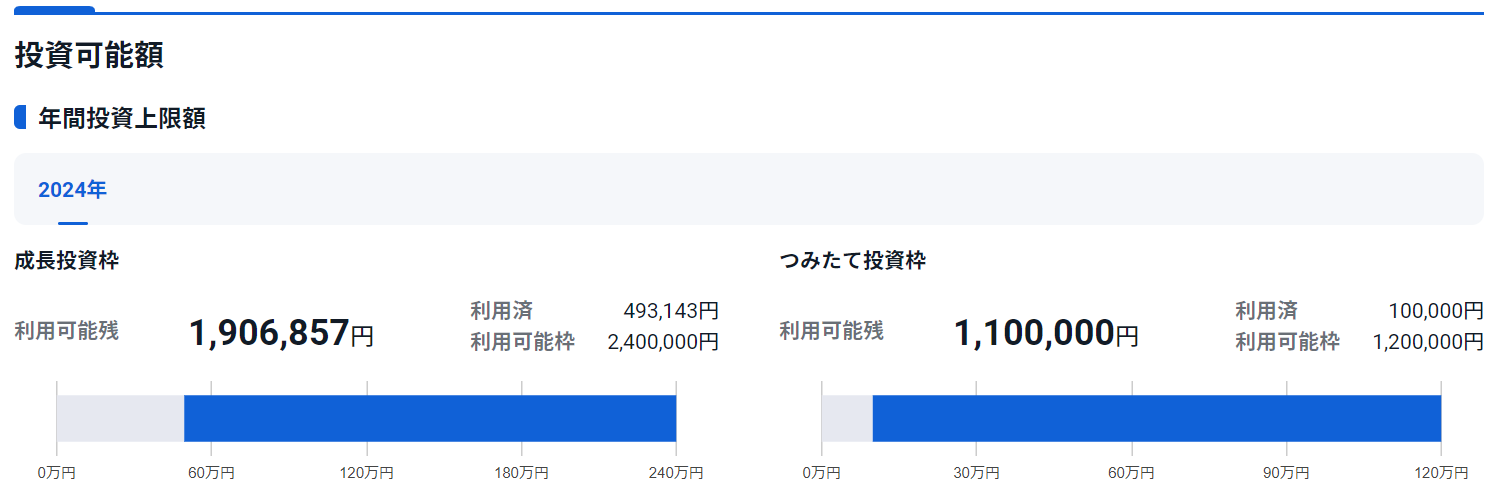

現状の投入具合はこんな感じです↓↓

成長投資枠493,143円、つみたて投資枠100,000円の合計593,143円を投下済みです。

NISA枠として年間360万円なので約16%の消化率となりますね。このペースでいけばほぼ満額埋められそうですが、この2か月間は臨時収入もあり投入金額が膨れていますので、全額を消化するのは厳しいところではあります。

経常的に投入できる年間の資金は、228万円と見積もっています。

- 給与:144万円

- 児童手当:24万円

- 保有銘柄の配当金:60万円

臨時収入などを考慮すると年間240万円くらいは投入できそうなので、2/3程度の消化率になるかなと。

成長投資枠は連続増配銘柄を主体に購入していますので、ここらへんの増配率によっては入金額の増加も期待できますが、7-8年くらいかけてNISA枠を埋める感じになると考えています。

入金力を高めるために実践していることは、以下の通りです。

- マイボトル&弁当の持参

- 不要な飲み会・付き合いはカット

- 株主優待を活用した生活コストの削減

- ポイントで高配当銘柄を購入(ポイント投資、配当金はNISA口座へ移動)

- 臨時収入は全額証券口座へ投入

会社員ならではの生活コストである昼食代や飲み代は、自分の意識次第でコントロールできる項目なので、不自由しない程度にコストカットを実行しています。

特にマイボトルを持っていけば、コンビニで割高な飲料を買わなくて済みますから毎営業日200~300円の節約に繋がります。これだけでNTT株1~2株買えますし、毎営業日ごとに年間の配当金が5円、10円積みあがります(増配もあればさらに増額)。

SBI証券でNISA口座を開設、Vポイントをメインポイントに設定しているため、楽天ポイントやPontaポイントをNISA口座に投下できませんが、楽天ポイントは楽天証券、Pontaポイントはauカブコム証券で、それぞれ株を購入するために消化しています。

LINEポイントで運用していたLINE証券が撤退(SBI証券へ移管済み)、ポイント投資の後継としてPontaポイントのみで運用のauカブコム証券の評価額が20万を突破。配当見込みは5,000円超。ポイントが現金を生む、ポイントを資産化できるポイント投資は侮れません。今後もPontaポイントを投資にまわします! https://t.co/xMaGRwNpoJ pic.twitter.com/IaGf0NWBVd

— 一馬力会社員 (@Hanaab500) February 19, 2024

ポイント投資もコツコツやっていけば、ポイントだけでも数年で100万の資産を築くことができますので侮れません。

今は撤退してしまいましたが、LINEポイントのみで運用していたLINE証券では、資産評価額100万、年間配当額3万円越えのポートフォリオを構築できました。

現在運用しているauカブコム証券(Pontaポイントのみで運用)も資産評価額20万、年間配当額5,000円に育っています。

入金の土台となるのは給与からの捻出ですが、残念ながら今後の大幅な伸びは期待できません(悲しいですが…)。

一方、配当金は伸びしろあり、連続増配銘柄なら毎年5~10%の増額も十分に可能性もあります。

成長投資枠で連続増配銘柄購入→増配→入金力アップの好循環により、なるべく早い段階で新NISA枠を埋められるようコツコツ投資していきます。