2024年1月末、資産が3,000万円に到達しました。俗に言うアッパーマス層ですね。

アッパーマス層へ到達することを当面の目標にしていましたが、なってみたら意外とあっさりしたものです。

生活レベルも基本変わりませんが、精神的な余裕は多少増えました。

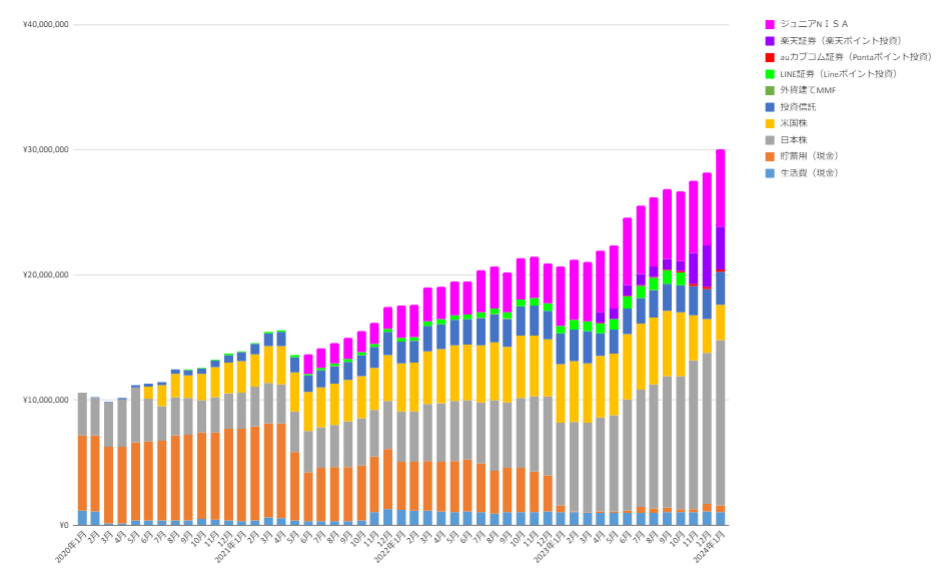

総資産が3,000万円に到達しました。

1,000万→2,000万到達は31ヶ月かかりましたが、2,000万→3,000万は19ヶ月と2/3弱の期間で到達しました。次の節目である4,000万はどのくらいかかるか、記録を取り続けていきます💴 pic.twitter.com/FgLS716MCx— 一馬力会社員 (@Hanaab500) January 31, 2024

2020年1月より資産の集計をスタート、3,000万円まで50ヶ月、約4年かかりました。

資産形成を行うにあたって、私のバックグランドはこんな感じです。

- 世帯人数は4人

- 世帯で給与収入があるのは私のみ(一馬力、サラリーマン)

- 年収:2020年からは600→700→800万円と推移

この資産推移のグラフについて説明します。

集計している資産項目は以下の通りです。

- 現金(生活費用は青色、貯蓄用はオレンジ色)

- 日本株(メインで運用しているSBI証券で保有、灰色)

- 米国株(黄色)

- 投資信託(つみたてNISA分含む、青色)

- LINE証券で保有する日本株(LINEポイントのみで購入、緑色)

- 外貨建てMMF(深緑)

- auカブコム証券で保有する日本株(Pontaポイントのみで購入、赤色)

- 楽天証券で保有する日本株(一部楽天ポイントを投入、現金とミックス、紫色)

- ジュニアNISAで保有している日本株及び投資信託(2名義、3年分を上限一杯購入、ピンク色)

集計当初は現金と日本株のみ、貯金を主体とした運用でした。

時の経過とともに米国株やポイント投資、投資信託、NISA保有分の資産が徐々に加わっています。

3,000万円に到達した2024年1月末時点での、各資産項目の金額は以下の通りです。

- 現金(生活費用:106万円、貯蓄用:53万円)

- 日本株:1,316万円

- 米国株:284万円

- 投資信託:265万円

- LINE証券で保有する日本株:0万円

※撤退により評価額102万円相当を2023年中にSBI証券へ移管 - 外貨建てMMF:0万円

- auカブコム証券で保有する日本株:16万円

- 楽天証券で保有する日本株:341万円

- ジュニアNISAで保有している日本株及び投資信託:617万円

計3,001万円

グラフの通り2021年の中盤くらいから現金比率は低下し、株・投資信託などリスク資産に振り分けています。

資産3,000万円に到達した私が実行したことは3つあります。

- 節約

- 投資

- ポイ活

この3項目を愚直に継続し、資産を積み上げてきました。

どんな感じで実行してきたかについて、それぞれ紹介します。

1:節約

食費を切り詰める、暖房・冷房はつけない、車は持たない…、このように消耗する節約は一切していません。意識したのは固定費の削減と流動費節約の仕組化です。

- 通信費:格安スマホ(LIBMO)の導入、GMOとくとくBB光と契約

- 光熱費:エネチェンジを活用し、割安な電力会社と契約

- 食費:仕事の昼ご飯は弁当持参、食料品の買い出しはイオンの優待を最大限活用

格安スマホLIBMOの導入で支払額は月額130円程度となり、インターネット代は業界最安値水準のGMOとくとくBB光がおすすめです。

我が家は戸建てタイプで月4,800円程度の支払額です。

詳細はこちら:シンプルに安い速いGMOとくとくBB光!基本工事費実質無料!

光熱費、特に電気代ですが、主な在宅時間や電力消費の多い時間帯に有利な電力会社と契約することで、月数千円程度の節約効果があります。

電気代の高騰に悩まれている方は一度エネチェンジのサイトをチェックしてみてください。新規契約することでギフト券などの特典もあります。

乗り換えに際して、費用は発生しませんし基本無料です。

世帯人数が多いほど、家計に占める割合が増加する食費ですが、イオン系列のスーパーが生活圏内にある方は、イオングループの株主優待を活用すると無理せず自然に節約が可能です。

以下の記事で詳細に説明しているので、気になる方はご覧ください。

また、会社員の方で昼食を毎回外食している方は、弁当を一部導入するだけで勤務する日ごとに節約が可能です。

例えば1日1,000円程度消費しているのであれば、20日で20,000円の節約が、弁当の持参で可能となります。

水筒も持参すればよりベストです。

2:投資

節約で生活のランニングコストを下げ、確保できたお金を毎月コンスタントに投資することにより、貯金より効率的に資産を増やせると考えました。

毎月の投資額は約12万円です。給与が振り込まれたら自動で12万円を生活費とは別の銀行口座へ移します。

この12万円の内、5万円はNISA枠で投資信託の定期購入に。残りの7万円を株式投資に充てています。

手数料の観点からNISA口座はSBI証券、米国株は楽天証券で運用中です。

NISA枠の投資信託は三井住友カードNLゴールドで決済し、投資額に対して1%分のVポイントを獲得。

獲得したVポイントは投資信託の購入時に充当することで、ポイントが更にお金を生んでくれるようにしています。

株式投資では主に連続増配株・優待株を優先的に購入するようにしています。

優待投資で得た株主優待を活用することで、食費・自家用車関連費用(自動車税・車検代・ガソリン代・メンテナンス代)・日用品購入代などの節約に繋がります。そのため、ますます投資にまわせるお金を確保できる好循環を生み出すことが可能です。

今年も世帯で保有している日本株の優待価値を集計

※( )は保有銘柄数、重複有カタログ:8.3万(17)

金券類:4.7万(28)

自社品(割引・優待券含む):28万(59)

暗号資産:0.6万(4)

計43.3万円/年

配当金:79.6万円/年優待金額・配当は昨年よりも着実に増加。

優待最高です!! https://t.co/SX12ZPafL2— 一馬力会社員 (@Hanaab500) January 5, 2024

保有銘柄の配当金に加え、毎月7万円の資金を投下することで、株式投資の購入額は年間200万ほどになります。また、定期的に入ってくる児童手当や、その他臨時で得た収入も、もれなく証券口座へ移し株式投資へまわしています。

物価高騰に伴う支援金が自治体から振り込まれましたが、あぶく銭は全て証券口座へ。過去、マイナポイント、10万給付もすべて証券口座へ投入しました。これからも臨時収入はひたすら投入していきます。

— 一馬力会社員 (@Hanaab500) December 13, 2023

3:ポイ活

資産形成を加速させる手段の一つとして、ポイ活は有効だと実感しています。

なぜなら、今の時代ポイ活で獲得したポイントで、投資が可能だからです。

2020年に開設したLINE証券。ポイ活で獲得したLINEポイントのみで運用していましたが、ついに評価額100万円に達しました!

残念ながら、サービス終了に伴ってポイント運用はできなくなってしまいましたが、移管することで本資産として運用していきたいと思います😊#ポイント投資 pic.twitter.com/BshSgxzdWR— 一馬力会社員 (@Hanaab500) September 1, 2023

私の場合、2020年よりポイント投資を開始しており、集計で残っている開始時の評価額は43,719円。

それが37か月後には、1,024,486円と百万を超える水準になりました。

さらにポイント投資で購入した銘柄からは、年3万円ほどの配当金もセットです。

2020年5月から開設したLINE証券。ポイ活で付与されたLINEポイントのみで運用していますが、90万円に到達♪

運用原資はポイントなので気兼ねなく投資していたら、保有銘柄数は40超え、受領予定の配当金は3万円弱に💴

今年中に100万円台を目指していきます📈 pic.twitter.com/kWBAlvBU1i— 一馬力会社員 (@Hanaab500) June 9, 2023

あぶく銭として得たポイントが、さらにお金を生んでくれるマネーマシンになります。

現在はLINE証券が撤退してしまったので、次のポイント投資専用機としてauカブコム証券を活用中です。

auカブコム証券はポンタポイントで株を購入することができます。

楽天ポイントをメインで貯めている方は楽天証券でも良いでしょう。

LINE証券のサービス終了により、auカブコム証券でのポイント投資を育成中。

ポイ活で獲得したポンタポイントのみで運用していきます。

一株からポイントで購入可、保有名義も購入者本人になりますので、単元化のサポートに活用。最近ではイオン、アスクル、早稲アカなどの単元化に役立ちました♪ https://t.co/60VecBCnFM pic.twitter.com/RBN0ytvkFm— 一馬力会社員 (@Hanaab500) September 10, 2023

ここで課題となるのが、投資の種銭となるポイントの獲得です。

私の場合はポイントサイトを利用し、20万前後のポイントを毎年獲得しています。

ポイントサイトは山のようにいろんなサイトがありますが、案件数やポイントの交換先を考慮して、モッピーとハピタスの2つを重点的に使っています。

どちらも対象となる案件が多く、ポイントの交換先も豊富なので非常に使い勝手が良いです。気になる方は、以下のリンクから登録し一定条件を達成するとポイントがもらえますので確認してみてください。登録はもちろん無料です。

ポイントサイトだけではありません。

アンケートサイトも活用することで、さらにポイントの獲得が可能です。

私の場合、アンケートサイト大手のマクロミルを利用しています。

6年以上継続しており、累計獲得ポイントは28万を超えました。

登録は無料で、Webアンケートに回答することでマクロミルポイントがもらえます。

マクロミルポイントは楽天ポイント・Pontaポイントなど各種メジャーなポイントに交換することが可能です。私の場合は、年間4~5万ポイントを獲得し、LINEポイントやPontaポイントへ交換、そのままポイント投資に投下しています。

下のバナー広告から登録すると、追加ポイントがもらえます。興味がある方はまず登録してみましょう。

↓↓↓こちらをクリック ↓↓↓

継続は力なり

資産形成は楽ではありません。

私のような素人は様々な失敗を重ねに重ねて、ようやく3,000万円に到達しています。

基本的には労働で得たお金に、節約で確保したお金とポイ活で獲得したポイントを加えることで投下資金を最大化し、運用していく流れでずっとやってきました。

本日紹介した1節約と3ポイ活は、だれでもノーリスクで実行できることですが、2の投資行動については、選択によっては元本割れのリスクがありますが、それなりのリターンもあります。

投資が怖いと思っていらっしゃる方は、まずはポイント投資をおすすめします。

ポイントなら気楽に投資ができますし、失敗してもそれが今後の糧になるからです。

銀行金利も期待できない現在、若い人ほど投資は必須の時代になりつつあります。

富は加速すると言われていますが、1,000→2,000万よりも2,000→3,000万の方が短い期間で到達できました。

これも資産を運用する決断をしたからだと強く思います。

次のステップである4,000万円まではどのくらいの期間で達成できるか今後も資産集計を継続していく予定です。