2024年から開始される新NISAでは、生涯1,800万(株式は1,200万)まで非課税となります。投資上限額の引き上げや非課税期間の期限撤廃など、前NISAよりもはるかに使いやすい制度となったのは、個人投資家にとって朗報です。

2018年より貯金一択をやめて、株式投資を開始しました。

一馬力で家族を養っている身として、このまま貯金しても大した資産額にはならないと危機感を覚えたからです。

子供もいるためFIREは無理だと予想しますが、定年になったとき年金は生活費ではなくお小遣いと感じれる資産レベルを目指しています。

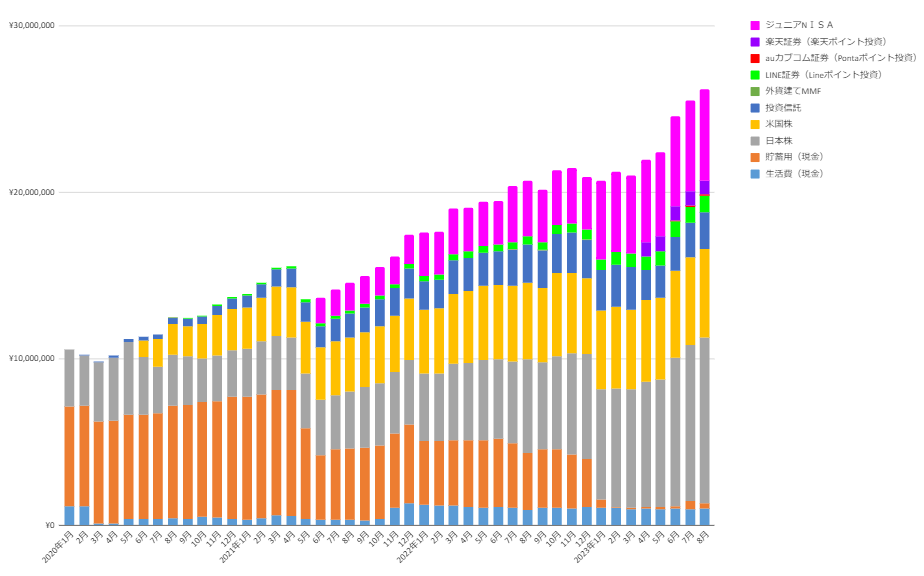

現在の資産状況はご覧の通りです。

2020年1月からの資産推移です。

2020年12月:1,368万円

2021年12月:1,742万円(前年比+374万円)

2022年12月:2,089万円(前年比+347万円)

2022年7月に総資産が2,000万円を突破し、直近の総資産は2,618万円となりました。

グラフを見て頂くと現金の割合が減少し、株式・投資信託の割合が大幅に増加しているのがお分かり頂けるかと思います。

購入しているものは、日本株・米国株・投資信託の3つで全て現物の取引です。

基本的は高配当株・優待株を購入し、配当はすべて再投資、優待は生活費の節約に消化しています。

年間配当金が80万円台に到達しました。増配と円安の影響大です! https://t.co/ArRFCAYGmz pic.twitter.com/MpTjs2BSkl

— 一馬力会社員 (@Hanaab500) May 18, 2023

現時点では年間80万円(日本株・米国株それぞれ40万ずつ)の配当金をもらえる水準に達しました。配当金への課税がない新NISAをフル活用したいと考えています。

新NISAへの投資計画

現行の投資スタイルが高配当株へ集中していますので、新NISAにおいても高配当株の買付は継続します。

来年から始まる新NISA。成長投資枠に投入できる金額を計算すると、確実に入れられるのは年間178万円。プラスαとしてみている投入金額は60万。

来年から178〜238万円/年を株に投入予定なので、5-7年かけて成長投資枠を埋める戦いになりそうです💹— 一馬力会社員 (@Hanaab500) September 9, 2023

成長投資枠には個別株1,200万、つみたて投資枠は全世界株式の投資信託を600万投入します。

現在の入金力から計算し、株式への投入可能金額は178〜238万円/年、投資信託へは60~96万円/年を見込んでいます。株式への入金力をあげるため、米国株からの配当金はドルから円に変更しました。

※米国株の配当金については、現時点で楽天証券しか円での受け取りに対応していません

米国株からの配当受け取りを$から¥に変更しました。新NISAで日本株への入金ペースを上げたかったのと、保有する米国株の大半が1ドル110円前後のレートで購入したものだからです。円安が続く限りは当面円で受け取り、日本株へ投入予定です。これで2,300$/年くらいの入金力アップを見込んでいます。 pic.twitter.com/1aFKNILF4o

— 一馬力会社員 (@Hanaab500) September 10, 2023

今まで米国株の配当金はすべて再投資にまわしていましたが、円安水準が継続するうちはNISAでの日本株買付けに使用する予定です。

計画では、6~7年ですべてのNISA枠が消化されると思います。

成長投資枠

自分の投資スタイルから考えて、キャピタルゲインよりインカムゲインを重視し、評価額ではなく配当金額をKPIとして据えます。

そのため、連続増配銘柄を優先的に購入し、非課税対象の配当金を膨らませる計画です。

目標利回りを投資額の3%、NISA枠での配当獲得金額を最低36万円として目標に定めています。

予想している1年間の入金額が200万前後ですから、利回り3%なら年間の配当金は6万円ほど増加するでしょう。

1,200万円消化した場合は36万円の配当増が見込めます。保有している銘柄が年5%の増配を繰り返せば、10年後は58万円、20年後は95万円と増額します(皮算用ですが…)。

連続増配銘柄には優待銘柄もあります。

代表的なところではリコーリース、ユー・エス・エス、小林製薬、KDDI、沖縄セルラー電話、芙蓉総合リース、東京センチュリーリースなどがあります。こういった増配・優待のどちらも取れる銘柄は優先的に買う予定です。

つみたて投資枠

今までのつみたてNISAでは、eMAXIS SlimS&P500米国株式を購入してきました(今も継続中です)。新NISAではeMAXIS Slim全世界株式オールカントリーを買おうと思います。

手数料の引き下げによりSP500よりもオールカントリーのコストが安くなったのが要因です(今後、SP500の方が安くなる可能性も十分あると思いますが…)。

新NISAで選択する証券会社

2022年までは楽天証券でつみたてNISAを行っていました。

2023年からはSBI証券へ変更しています。日頃から高配当株・優待株を購入している私としては、単元未満株(S株)で購入できる銘柄が豊富、かつ購入時の手数料が発生しない点に魅力を感じたからです。

新NISAでの株式投資でも単元買いではなく、数株ずつ購入する場面がほとんどだと思うので、今後もNISA口座はSBIを継続します(三井住友カードの100万円修行も達成済みです)。

100万円修行を終えることができました💳 https://t.co/5TofKY0piB pic.twitter.com/VR7lrNpYnu

— 一馬力会社員 (@Hanaab500) June 22, 2023

新NISAでの運用状況について、実際に始まってから定期的に公開していく予定です。